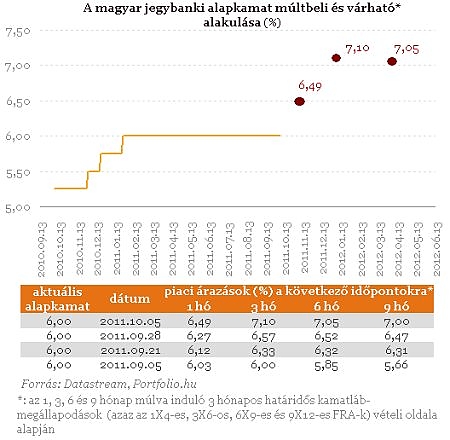

Az utóbbi hetekben a nemzetközi pénzpiacokon felerősödött az a várakozás, hogy az MNB igen rövid időn belül kénytelen lesz a drasztikus, akár a 100 bázispontot (1 %) is elérő kamatemelés eszközéhez nyúlni – lásd az alábbi táblázat:

A kamatemelési várakozások megalapozottnak tűnnek, ugyanis:

- az MNB devizatartalékai ugyan kb. 40 milliárd euróra taksálhatók, de ez négy év alatt még kedvező esetben is a felére fog lecsökkenni;

- a PIIGS országok (Portugália, Írország, Olaszország, Görögország és Spanyolország) adósságproblémái – ezek lassan kiegészülnek Belgiummal is – megoldása még nagyon messze van, azaz a pénzpiacokon viharos idők várhatók, viszont a magyar gazdaság "túléléséhez" a devizatartalékok kevésnek bizonyulhatnak;

- az EURHUF árfolyam 300 körül ingadozik és a "végtörlesztési" törvény hatására további gyengülés várható;

- az erősen átgondolatlannak tűnő gazdaságpolitika hatására (ágazati különadók, "egykulcsos" adó, bankadó, chipsadó, sóadó, üdítőital-adó, cukoradó, kávéadó, szatyoradó, jövedéki adók, ÁFA emelés, stb.) recesszió, az infláció és a munkanélküliség emelkedése várható, ami tovább gyengítheti a forintot;

- a nemzetközi pénzpiacokon a magyar államcsődöt – mivel nincs IMF készenléti hitel megállapodás - közel 30 %-os valószínűségre becsülik és a Magyar Állam által kibocsátott kötvények csődbiztosítási felára meghaladja az 500 bázispontot (5 %).

Egy ilyen helyzetben az MNB-nek egyszerűen nincs más választása, mint az, hogy a forintárfolyam védelmében a drasztikus kamatemelés eszközéhez nyúl. Ebben az esetben visszaszorítja a "végtörlesztési" törvény negatív hatásait és erősíti a forint árfolyamát. Fogalmazhatunk úgy is, hogy az 1.300.000 devizahiteles közül "rosszul jár" kb. 100.000 (a megemelkedő forintkamatok mellett már nem kifizetődő számukra a végtörlesztés), de közel 1.200.000 megmenekül.