A fizetésképtelenséggel kapcsolatban felmerülő eljárások csoportjába klasszikusan a csődeljárás és a felszámolási eljárás tartozik, azonban az elmúlt évek jogszabályalkotó és módosító tevékenységének eredményeként ma már ide sorolhatóak a végelszámolási eljárások, a megszüntetési eljárások és az adósságrendezési eljárások is.

A köznyelvben gyakran szinonimaként használt fogalmak között az alapvető különbség az, hogy míg a csődeljárás a fizetésképtelenség megszüntetésére irányul a gazdálkodószervezet megszüntetése nélkül, addig a felszámolási eljárás a cég jogutód nélküli megszüntetésére a hitelezők lehető legnagyobb arányú kielégítése mellett. Míg korábban a végelszámolás hatálya alatt álló cégek többségére az volt a jellemző, hogy rendelkeztek a tartozásaikat fedező vagyonnal, addig ma már elmondható, hogy a kényszer végelszámolások aránya az összes végelszámoláson belül meghatározó, és az érintett cégek többsége nem tudja kielégíteni a hitelezőit. A megszüntetési eljárás is jogutód nélküli megszűnést eredményez, azonban mint a fantom cégek elleni küzdelem eszköze a fel nem lelhető gazdálkodó szervezetek aránylag gyorsabb törlését eredményezheti. Az adósságrendezési eljárás kizárólag helyi önkormányzatot érinthet és lefolytatásával az a sajátos helyzet állhat elő, hogy az adósságrendezésbe bevonható vagyon felosztásával az önkormányzat ugyan nem szűnik meg, azonban kötelezően ellátandó feladatait vagyonától megfosztva kell megoldania.

A Közép-magyarországi régióban a gazdálkodó szervezetek ellen indult fizetésképtelenségi eljárások (csőd-, felszámolási- és végelszámolási eljárások) darabszáma az utóbbi években folyamatos emelkedést mutat. Míg a 2005. évben 6 827 eljárás volt folyamatban, addig a 2010. évben már 17 188 darab. Folyamatosan bővült az adóhatóság eszközrendszere a kényszervállalkozások, a rosszhiszeműen működő vagy az alvó cégek kiszűrésére, amelyek körében mindig aránytalanul magas a fizetésképtelenné válók száma.

A fiktív adózók elleni hatékonyabb fellépés érdekében alkalmazza az adóhatóság az adószám felfüggesztési eljárást. A jogintézmény lényege, hogy a felfüggesztés időtartamára az adózó sem a felfüggesztés alatt, sem azt követően nem érvényesíthet adó-visszaigénylést, adó-visszatérítést, valamint a felfüggesztés kezdőidőpontjában folyamatban levő, vagy a felfüggesztés időtartalma alatt előterjesztett, a felfüggesztést megelőző időszakra vonatkozó adó-visszaigénylési, adó-visszatérítési kérelmeit az adóhatóság csak a felfüggesztés megszüntetését követően teljesíti.

A rendkívül szigorú jogkövetkezményekkel járó felfüggesztésre kizárólag az adózás rendjéről szóló törvényben (Art.) meghatározott, kötött tényállások bekövetkezése esetén kerül sor azzal, hogy ha a tényállás megvalósul, az adóhatóság mérlegelés nélkül köteles a felfüggesztés elrendeléséről határozni. A felfüggesztésre okot adó körülmények a következők:

az adóhatóság eljárása során hitelt érdemlő adatok utalnak arra, hogy az adózó székhelye, vagy szervezeti képviselője fiktív,

az adózó szervezeti képviselőt az adóhatósághoz nem jelentett be,

az adózó bevallási vagy adófizetési (adóelőleg-fizetési) kötelezettségének a törvényi határidőtől, illetve az esedékességtől számított 365 napon belül nem tesz eleget,

az adózó a számviteli törvény szerinti beszámoló letétbe helyezésére és közzétételére előírt határidőig ezen kötelezettségének nem tesz eleget. Ebben az esetben az adóhatóság 15 napos határidő tűzésével felhívja az adózót a mulasztás pótlására. Amennyiben az adózó a felhívás ellenére sem tesz eleget kötelezettségének, az állami adóhatóság a határidő elteltét követő napon az adózó adószámát 60 napos határozott időtartamra felfüggeszti. Ha az adózó a beszámoló letétbe helyezési, illetve közzétételi kötelezettségének a felfüggesztés időtartama alatt sem tesz eleget, az állami adóhatóság erről a cégbíróságot elektronikus úton haladéktalanul értesíti és kezdeményezi a cég megszűntnek nyilvánítását.

Folyó év első félévében a Közép-magyarországi régióban 31 045 adószám került jogerősen felfüggesztésre. Mindez növelte a megszüntetési eljárások és a kényszer végelszámolások számát.

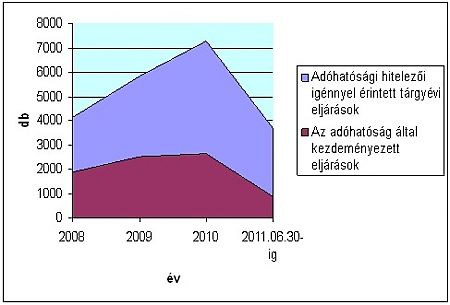

A felszámolási eljárások darabszáma a Közép-magyarországi régióban (diagram) azt mutatja, hogy az adóhatóság által kezdeményezett eljárások száma ugyan évről évre nő, azonban az összes kezdeményezett eljáráson belüli aránya csökkenő tendenciát mutat, azaz a növekvő felszámolási darabszámot más hitelezők által indított ügyek generálják.

Az adóhatóság által kezdeményezett felszámolási eljárások darabszámának alakulása

a Közép-magyarországi régióban, az adóhatósági hitelezői igénnyel érintett tárgyévi eljárásokhoz viszonyítva2008-2011. I. félév között

Nemzeti Adó- és Vámhivatal

Közép-magyarországi Regionális Adó Főigazgatósága