A PricewaterhouseCoopers(PwC) nemzetközi könyvvizsgáló cég napokban megjelent tanulmánya szerint a hazai önkormányzatok – zömében városok, megyei jogú városok és megyék – az elmúlt néhány évben rendkívüli módon eladósodtak. Az eladósodottság mértéke kb. 1.000 milliárd forint, amiből kb. 500 milliárd forint a rövid- és középlejáratú bankhitel és 500-550 milliárd forintot tesz ki a kötvénykibocsájtás. A kötvények futamideje jellemzően 20 év, de a tőketörlesztések már 20012-ben megkezdődnek; a kibocsájtott állomány kb. 90 %-a devizaalapú és a Londoni Bankközi Kamatlábhoz (LIBOR, EURIBOR, CHFLIBOR) igazodóan kamatozik. Ha feltételezzük, hogy a kamat mértéke, továbbá a HUF árfolyama állandó, akkor 2012-től kezdődően a kötvények után az önkormányzatok adósságszolgálata (kamat+aktuális tőke törlesztése) évi 50 milliárd forint lesz. Tekintettel viszont arra, hogy az önkormányzatok bevételei forintalapúak, egy esetleges LIBOR kamatemelkedés (ez egyébiránt már várható) vagy HUF árfolyamgyengülés az 50 milliárdot akár 80 milliárdra is fel tudja tornászni. A tanulmány leszögezi, hogy az elkövetkező években az önkormányzati szféra évi 250-300 milliárd forint nagyságú pótlólagos állami támogatásra szorulhat.

Miképpen jutottunk el ide? A PwC három pontban foglalta össze a választ:

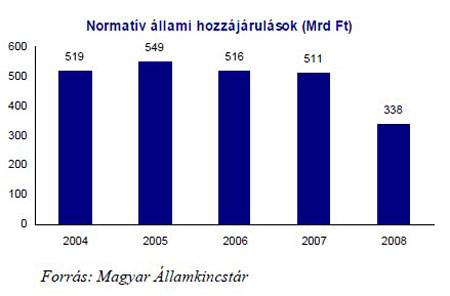

- az önkormányzatok kiadási szerkezetükben nem követték, hogy az elmúlt években jelentősen csökkent a normatív állami támogatásuk;

- a becsült és napvilágra került korrupciós esetek zömében az önkormányzati szintek gazdálkodásán belül vagy ahhoz kapcsolódóan azonosíthatóak;

- a képviselőtestületek összetételüket tekintve alkalmatlanok arra, hogy felelős gazdasági döntéseket hozzanak, illetve az őket támogató apparátusnak sincs gyakorlata az ilyen megközelítést igénylő döntések előkészítésében.

Sokan legyintenek az önkormányzatok csődje hallatán, hiszen "az állam majd helyt áll". Nos, ez nem ilyen egyszerű, ugyanis ilyenkor minden forgalomképes vagyontárgy értékesítésre kerül és csak a kötelező önkormányzati feladatok maradhatnak meg (minden nem kötelező feladat törlődik), de azok is csak "alapjáraton". A másik negatívum az, hogy öt évig az adott önkormányzat a fejlesztéseket tekintve a partvonalon kívülre szorul.

Egy önkormányzati csődhullám magával ránthatja a hazai bankszektort is, de különösen a leginkább érintett OTP-t, CIB Bankot, Erste Bankot és a Raiffeisen Bankot. A legfőbb gond az, hogy az önkormányzati kötvényeknek nincs másodlagos piaca, így azok vagy a bankok eszközei között szerepelnek vagy pedig a bankok által felügyelt befektetési alapok portfólióját "gazdagítják", ami egy összeomlás esetén azt jelentheti, hogy számos kötvényalap és vegyes alap fogja elveszíteni értékének 30-50 %-át.

Végezetül egy idevágó személyes történet. Tizenöt évvel ezelőtt – akkor még egy másik városban laktam – az önkormányzatnál olyan döntés született, hogy építenek egy új óvodát ötszáz méterre a másiktól. A döntés során nem vették figyelembe azt a tényt, hogy a körzetben lakók korösszetételéből "ordított", nem hogy új óvodára nincs szükség, de a már meglevők felét is három-négy év múlva be kell majd zárni. Feltettem a kérdést a körzetem képviselőjének, hogy a döntéseiért visel-e személyes anyagi felelősséget. A válasza az volt. hogy "a képviselőnek csak politikai felelőssége van".